Από την 1η Ιανουαρίου του 2020 τίθεται σε ισχύ το νέο φορολογικό νομοσχέδιο που ψηφίστηκε από τη Βουλή την προηγούμενη Παρασκευή, καθώς οι περισσότερες διατάξεις αφορούν σε εισοδήματα του 2020 και μετά.

Το φορολογικό περιλαμβάνει φορολογικές ελαφρύνσεις για το 2020 ύψους 1,2 δισεκατομμυρίου ευρώ, ωστόσο σε αρκετές διατάξεις υπάρχουν “παγίδες” που κρύβουν έξτρα φόρο.

Ο φοροτεχνικός και αντιπρόεδρος της Επιτροπής Λογιστών, Ηλίας Χατζηγεωργίου αναλύει τις “παγίδες” αυτές, που μπορούν να προκαλέσουν επιβαρύνσεις, μικρές ή μεγάλες, για τους φορολογούμενους.

Αποδείξεις με πλαστικό χρήμα

Μία από αυτές μπορεί να χαρακτηριστεί η διαδικασία του πλαστικού χρήματος. Πλέον αυξάνεται αρκετά το ζητούμενο ποσοστό από τους φορολογούμενους, ενώ παράλληλα εισέρχονται στη διαδικασία συλλογής ηλεκτρονικών αποδείξεων και νέες κατηγορίες φορολογουμένων. Στη διαδικασία θα μπουν και όσοι έχουν εισοδήματα από ενοίκια, αλλά και οι ελεύθεροι επαγγελματίες.

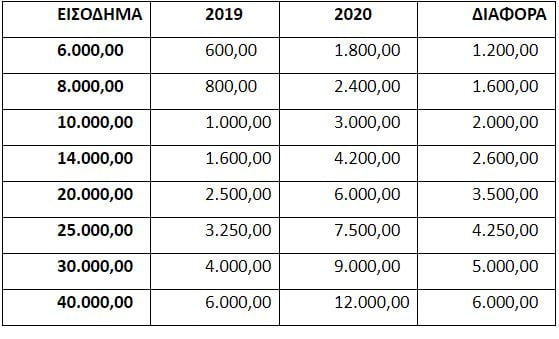

Από 1/1/2020 και μετά το ζητούμενο ποσοστό των αποδείξεων θα είναι το 30% των εισοδημάτων του φορολογούμενου από τρεις διαφορετικές πηγές αθροιστικά, τους μισθούς- συντάξεις, τα ενοίκια και τις ατομικές επιχειρήσεις.

Στον πίνακα που ακολουθεί αναλύονται κάποια παραδείγματα και οι διαφορές που υπάρχουν στις αποδείξεις που θα πρέπει να συλλεχθούν από το 2020 σε σχέση με αυτές του 2019:

Σε κάθε περίπτωση όσοι δεν συλλέξουν το ζητούμενο ποσό θα επιβαρυνθούν με επιπλέον φόρο που θα ισούται με το 22% επί του ποσού της διαφοράς.

Ανώτατο όριο των ζητούμενων αποδείξεων θα είναι οι 20.000 ευρώ . Αν υπάρχει κατασχεμένος τραπεζικός λογαριασμός , τότε το ανώτατο ζητούμενο ποσό διαμορφώνεται στις 5.000 ευρώ , ενώ σε περίπτωση που οι δαπάνες που έχουν πραγματοποιηθεί εντός του έτους, αθροιστικά για ΕΝΦΙΑ , φόρο εισοδήματος, ενοίκια , δάνεια , ξεπερνούν το 60% του συνολικού εισοδήματος, το ζητούμενο ποσοστό διαμορφώνεται στο 20% .

Οι αποδείξεις για να γίνονται αποδεκτές θα πρέπει να εξοφλούνται με τραπεζικά μέσα πληρωμών , το χαρακτηριζόμενο και ως πλαστικό χρήμα. Τραπεζικά μέσα πληρωμής θεωρούνται τα εξής :

Πληρωμή με πιστωτική κάρτα.

Πληρωμή με χρεωστική κάρτα ( κάρτα αναλήψεων από ΑΤΜ ).

Πληρωμή με προπληρωμένη κάρτα.

Μεταφορά μέσω e- banking και μεταφορά μέσω τραπεζικής εντολής.

Πληρωμή μέσω κινητού τηλεφώνου.

Κατάθεση μετρητών στον λογαριασμό της επιχείρησης που εξέδωσε την απόδειξη- τιμολόγιο.

Ενοίκια επαγγελματικών χώρων

Άλλη μία παγίδα που δημιουργείται και αφορά στις επιχειρήσεις και τους ελεύθερους επαγγελματίες αποτελεί το γεγονός ότι από 1/1/2020 και μετά, τα ενοίκια των επαγγελματικών χώρων (καταστήματα, αποθήκες, πάρκινγκ, γραφεία κλπ. ) θα πρέπει να πληρώνονται μέσω τραπέζης αναγκαστικά. Σε περίπτωση που δεν πληρώνονται με τραπεζικό μέσο πληρωμής , αλλά πληρώνονται με μετρητά , η δαπάνη του ενοικίου που πλήρωσαν δεν θα αναγνωρίζεται και έτσι θα αυξάνονται τα φορολογητέα κέρδη τους, άρα και η φορολογική επιβάρυνση τους.

Η παγίδα κρύβεται πίσω από το γεγονός ότι μπορεί να υπάρχει μία συνήθεια από τον ιδιοκτήτη του ακινήτου ή τον επαγγελματία να υπάρχει συναλλαγή μέσω μετρητών. Η συνήθεια αυτή από το νέο έτος θα πρέπει οπωσδήποτε να αλλάξει, διαφορετικά θα επιβαρυνθεί ο επαγγελματίας με φόρο, όπως προαναφέρθηκε.

Παροχή σε είδος οχημάτων Ι.Χ

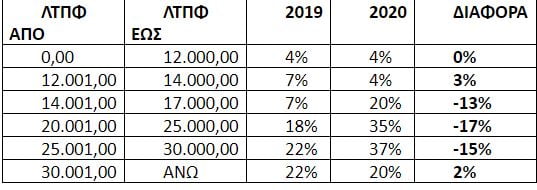

Άλλη μία διαφοροποίηση σε σχέση με τα παλαιά δεδομένα έχει να κάνει με τις παραχωρήσεις οχημάτων προς τους υπαλλήλους ή τους μετόχους των νομικών προσώπων. Βάσει της λιανικής τιμής προ φόρων ( ΛΤΠΦ) των οχημάτων υπολογίζεται εισόδημα από μισθωτές υπηρεσίες, το οποίο προστίθεται μαζί με τις υπόλοιπες μισθωτές υπηρεσίες και φορολογείται στο όνομα του μισθωτού ή του μετόχου.

Με το νέο φορολογικό νομοσχέδιο αλλάζουν τα ποσοστά φορολόγησης και διαμορφώνονται ως εξής:

Παράλληλα αξίζει να αναφερθεί ότι ανωτέρω συντελεστές μειώνονται βάσει παλαιότητας του οχήματος ως εξής :

10 % για 3 έως 5 έτη.

25 % για 6 έως 9 έτη.

50% για 10 έτη και άνω.

Από τον πίνακα παρατηρούμε ότι ενδεχομένως θα προκύψει επιβάρυνση φορολογική για όσους χρησιμοποιούν εταιρικά οχήματα που η ΛΤΠΦ τους είναι άνω των 14.000 ευρώ και έως 30.000 ευρώ. Το οξύμωρο της υπόθεσης είναι ότι στα οχήματα με αξία άνω των 30.000 ευρώ ΛΤΠΦ παρατηρείται μείωση σε σχέση με την παλαιότερη κλίμακα, αλλά και σε σχέση με την ακριβώς προηγούμενη ισχύουσα κλίμακα, αφού το ποσοστό διαμορφώνεται στο 20% .

Τέλος αξίζει να αναφέρουμε ότι αυξάνεται στις 17.000 από τις 12.000 ΛΤΠΦ το ποσό της εξαίρεσης από την παροχή σε είδος, όταν τα αυτοκίνητα παραχωρούνται αποκλειστικά για επαγγελματικούς σκοπούς , για παράδειγμα παραχωρούνται σε εξωτερικούς πωλητές της εταιρείας.

Κλείνοντας θα πρέπει να υπενθυμίσουμε τη μεγάλη και διαχρονικότερη παγίδα όλων των ετών, η οποία παραμένει σταθερά στον κώδικα φορολογίας εισοδήματος και δεν είναι άλλη από τα τεκμήρια διαβίωσης. Τα τεκμήρια παραμένουν στη θέση τους κανονικά , κάτι που θα πρέπει να αλλάξει, αφού η εφαρμογή τους είναι αναχρονιστική και εξαιρετικά άδικη, κάτι που έχει γίνει άλλωστε αποδεκτό και από πολλά μέλη της κυβέρνησης.

Πηγή enikos.gr